안녕하세요

최근에 태조이방원이 주식시장에서 인기입니다.

태조이방원은 태양광, 조선, 이차전지, 방산, 원전의 앞글자만 딴 약자인데요.

그중 이차전지가 시장을 주도하고 있습니다. 신규상장을 해도 2차전지 관련주는 인기가 많고 상장후에도 주가가 좋은 모습을 보이고 있습니다.

이유는 바로 실적이라는 숫자로 나타나고, 특히 대규모 투자가 계속 진행되고 있기 때문입니다.

거시적으로는 미국이 인플레이션 감축법을 통과시켰고, 2035년에 기존 내연기관 완전 퇴출을 선언했기 때문에 글로벌 정책적으로도 순풍을 타고 거침없이 나아가고 있습니다.

지수가 약해도 태조이방원, 특히 2차전지는 강한모습을 보이고 있는데 최근 직접적인 2차전지 관련주에서 2차전지 폐배터리, 2차전지 충전 관련주 등으로 계속 테마가 확장되고 있습니다.

테마의 확장은 바로 시장에 돈이 어디로 몰리고 있는지를 알려주는 바로미터라고 보시면 됩니다.

오늘 볼 종목은 에스트래픽과 SK네트웍스입니다.

에스트래픽은 신호등같은 교통인프라를 만드는 회사입니다. 도로교통과 철도교통으로 구분되어집니다

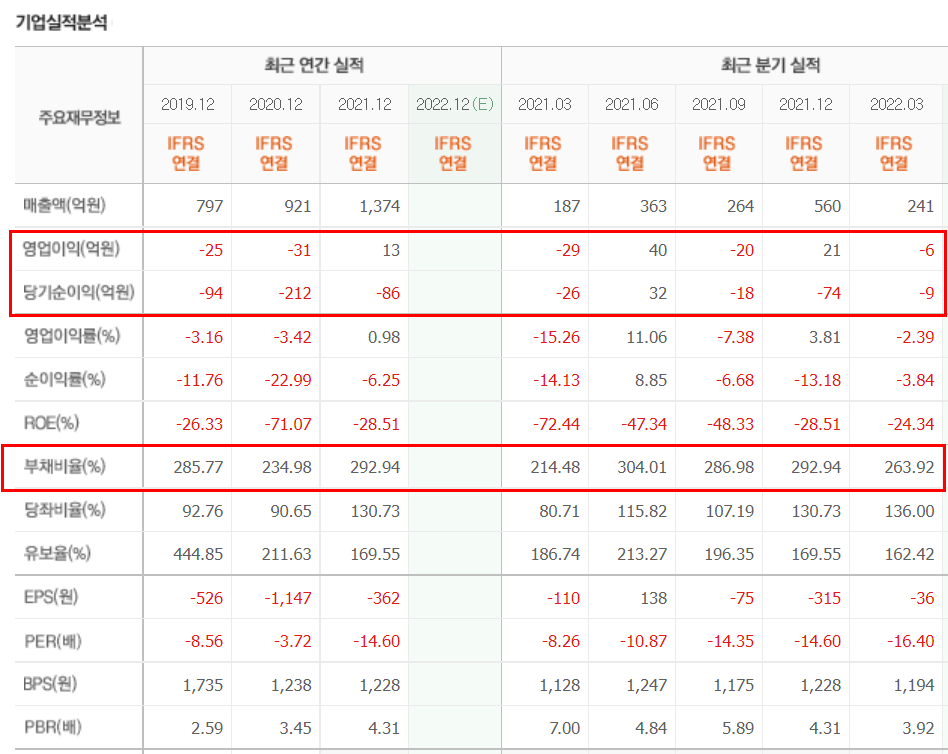

다음으로 재무상태에 대해서 알아보도록 하겠습니다.

에스트래픽의 재무상태입니다. 적자지속에 부채비율도 높아서 단기트레이딩을 하더라도 오버나잇은 신중하셔야 합니다.

.

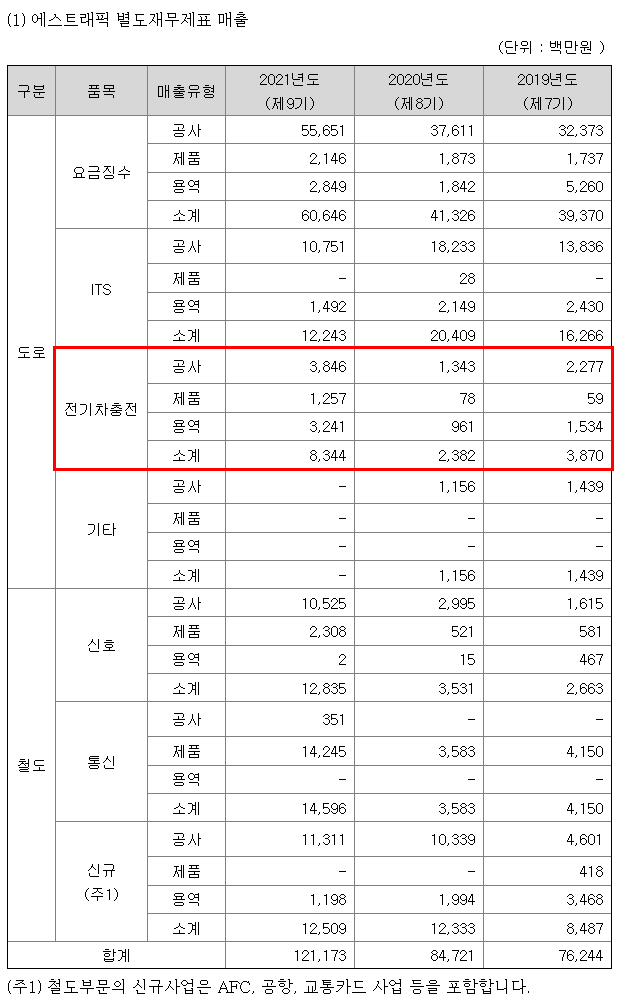

도로교통사업부 안에 전기차 충전사업부가 있어서 전기차 충전관련주로 분류되었습니다.

전체 매출은 1200억대지만 전기차 충전사업부는 80억대라 매출비중이 10% 아래였습니다.

그러나 환경부, 한국전력 등 공공부문 제외한 민간 급속 충전 사업자로서는 1위 규모이며 1100대를 운영중에 있습니다.

그러던중 SK네트웍스가 에스트래픽의 전기차 충전사업부를 인수한다는 발표를 하면서 8월 24일 두 회사의 주가가 크게 상승하였습니다.

SK네트웍스는 에스트래픽의 전기차 충전사업부를 물적분할하여 인수할 예정이라고 발표하였습니다.

728억을 투자해 신규법인의 50.1% 지분을 가져갈 예정입니다.

앵커에퀴티파트너스도 신규법인의 지분 29%를 확보합니다. 에스트래픽도 일부 지분을 보유하여 경영에 지속 참여할 예정이라고 일단 언급하였습니다.

더 지켜봐야겠지만 인수 발표후 2일째에는 SK네트웍스가 더 강한 모습을 보여줬습니다.

2022년 10월에 에스트래픽 주주총회가 열릴 예정이고 연말에 공식 출범될 예정이기에 SK네트웍스의 전기차 충전사업 인수 재료는 이때까지 계속 유지될것으로 보입니다.

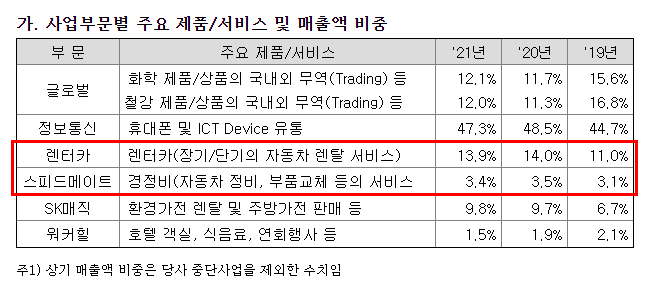

SK네트웍스의 매출구조입니다. 렌터카와 차량정비가 전기차 충전사업과 시너지를 낼것으로 보입니다. 전체 매출비중으로는 17% 정도 됩니다.

SK네트웍스는 올해초 전기차 완속충전업체에 100억규모를 투자한적이 있습니다.

특히 SK렌터카는 2030년까지 모든 차량을 전기차와 수소차로 전환하려 계획중인데 충전소 사업은 그 연장선에 있습니다.

새로운 성장동력으로 키우려 합니다.

현재 SK네트웍스의 시가총액은 1조1800억입니다.

최근에는 영업이익 순이익 계속 흑자상태입니다. 다만 부채비율이 300%에 가까운데 이는 SK렌터카를 보유하고 있기에 렌터카라는 업종특성상 부채비율이 높을수밖에 없습니다.

SK네트웍스의 특징은 계속 인수합병으로 덩치를 키워온 회사라는 점입니다. 그런점에서 이번 에스트래픽의 전기차충전사업부 인수도 과거와 같은 전략의 연속선상이라고 볼수 있습니다.

1956년 선경직물 설립

1976년 선일섬유 흡수합병

1980년 대한석유공사 인수

2003년 SK네트웍스 상호변경

2009년 워커힐 흡수합병

2016년 동양매직 인수

2019년 AJ렌터카 주식회사 지분 취득

이렇게 인수합병을 해오면서 커오기도 했지만 사람들에게 많이 알려진것은 2003년 SK글로벌(현 SK네트웍스) 분식회계 사건입니다. 1조5천억대의 분식회계 규모였습니다.

2017년에는 대규모 강제 구조조정이 발생하였고, 대규모 구조조정 이후 다음해인 2018년에는 회장이 30억 고액보수를 수령한것에 대해 비난이 있었습니다.

결론

1. SK네트웍스의 사업확장성에는 문제가 없음. 기존 사업과 시너지 가능성이 큼

2. 에스트래픽의 재무상태가 너무 안좋아서 트레이딩을 하더라도 신중할것. 오버나잇은 가급적 자제 (CB, 유증 리스크)

3. 매출이 11조가 넘는 SK네트웍스에서 전기차 충전사업이 차지하는 비중 자체는 크지 않기에 시장에서 얼마나 인정을 해줄것인가가 관건 (2030년까지 SK렌터카의 모든 차량을 전기차나 수소차 전환하려는 계획 등)

4. 최종인수는 연말까지 진행될것이기에 재료는 이때까지는 유지되지 않을까

요약 : 에스트래픽은 작고 가볍긴 하지만 재무가 너무 안좋고, SK네트웍스는 내용이 좋지만 덩치가 너무크고 실 매출 비중 미미

'주식정보' 카테고리의 다른 글

| 폐배터리관련주 새빗켐 기술력있는 시장주도주를 알아보자 (0) | 2022.08.30 |

|---|---|

| 네옴시티관련주 신규테마의 등장 주도주 Top2 (0) | 2022.08.28 |

| 대성하이텍 상장 전기차 배터리케이스 정밀부품 태조이방원 핵심기업 세계4위 스위스턴 자동선반 (0) | 2022.08.25 |

| 러시아 가스공급 중단 천연가스 LNG선 관련주 일승 LNG재기화설비 (0) | 2022.08.23 |

| 2025년 고교학점제 교육관련주 메가스터디 상장사중 메가엠디가 대장주인 이유? (0) | 2022.08.18 |