오늘 알아볼 회사는 에이치와이티씨입니다. 8월 9일에 신규상장한 회사로서 2차전지장비 소모품 생산업체입니다.

- 주요제품

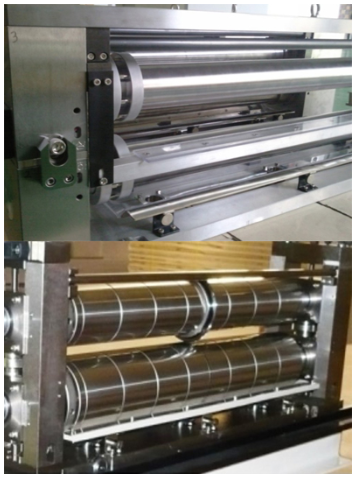

| 나이프 유닛 | 전지 크기에 맞춰 전극 절단 |

| 나이프 스페이서 | 극판의 절단규격 결정 |

| PX-SHAFT | 극판을 롤 형태로 감아줌 |

| 권심 | 와인딩 장비에서 양음극 극판과 분리막을 동시결속해 감아주는 기능 |

| 초음파 혼 | 초음파 진동으로 배터리탭을 용접 |

이정도가 주요제품이며 칼날처럼 지속적으로 부품교체를 해줘야 하는 소모품이라는것이 가장 큰 특징입니다

CUTTER, PX-SHAFT, 권심, 초음파혼이 매출중 가장 큰 비중을 차지하고 있습니다. 2차전지 장비 부품이 주요 매출입니다

2000년 한영정공 설립. 정밀금형사업 (LED금형)

2005년 에이치와이티씨 사명변경

2011년 산업은행, 키움인베스트먼트 투자금 유치

2015년 2차전지 정밀부품사업 시작

2016년 산업은행 신용위험 평가 C등급 판정. 법정관리 회생절차 시작

2017년 7월 법정관리 종결 (청주공장 매각하여 산업은행 채무 일부변제)

2017년 시너지파트너스 편입 (태광이 시너지파트너스 3대주주)

2018년 5축가공기 첫 도입

2020년 태광에서 인수 (배관자재 기업이며 사업다각화를 위해 인수)

2022년 코스닥 상장

회사는 2000년에 한영정공으로 설립되어 금형사업으로 시작하였습니다. LED금형으로 시작하여 사세를 키워나가다 시장성장의 한계를 느끼고 사업다각화를 모색하게 됩니다.

세계 최고 수준의 태양광 충전기도 만들정도로 기술력은 인정받았으나 매출로 연결되지 않았고, 규모 작은 회사가 PFC-튜브 사업에 대규모 설비투자한것이 실적으로 이어지지 않으면서 발생한 적자로 인해 현금흐름에 문제가 생기고 2016년에 법정관리에 들어갑니다.

채권단도 기술력은 있는 회사라고 생각하여 워크아웃이 아닌 법정관리를 신청하였고, 이후 2017년 청주공장 매각으로 산업은행 채무 일부를 변제하면서 법정관리는 1년만에 종결됩니다. 이때 태광과 시너지파트너스는 기술력은 있지만, 유동성 문제가 있던 에이치와이티씨를 지켜보고 투자를 하여 유동성문제가 해결되고, 2차전지쪽으로 사업방향을 집중하면서 회사의 정상화와 제조업의 영업이익률이 13%에 달하는 우량기업이 됩니다. 태광은 시너지파트너스를 통한 단순투자에서 아예 인수를 해버립니다. 전통적인 피팅기업인 태광으로서도 미래 성장산업으로의 사업다각화가 중요한 시기였습니다. 이후 회사는 계속 성장하여 2022년 상장을 하게 됩니다.

상장으로 들어온 자금 290억은

170억 국내2공장 신설

30억 미국법인 신설

20억 헝가리법인 신설

20억 본사운영자금

50억 채무상환

에 사용되어지게 됩니다. 국내 2공장이 핵심입니다.

해외투자에서 미국법인은 LG에너지솔루션, SK온 쪽이고, 헝가리는 삼성SDI쪽입니다

장점

1. 2차전지 장비업체 소모품을 생산한다는 것이 특징입니다. 한번 납품하고 끝나는 장비와는 달리 소모품은 지속적인 매출이 발생하기에 수익성이 더 좋습니다. 게다가 에이치와이티씨는 기술력이 필요한 초미세 정밀 소모품이기에 경쟁력이 있습니다

2. 삼성SDI의 비중이 높은 상황에서 삼성SDI는 헝가리 2공장을 새로 설립중인데, 지금까지의 winding 방식에서 스태킹 방식으로 전환하려 합니다. 에이치와이티씨는 이런 고객사의 변화에 맞춰서 관련 제품 생산을 할 예정이라 꾸준한 수요가 예상됩니다.

두루마리 휴지처럼 돌돌 마는게 와인딩 방식이고, 티슈처럼 잘라진 형태를 옆으로 쌓는게 스태킹 방식입니다. 에이치와이티씨는 티슈를 자르는 칼날을 만들어 삼성2공장에 공급할 예정입니다.

단점

1. 에이치와이티씨는 최근에 상장하였으며, 대주주인 태광이 보유지분 전량에 대해 5년간의 보호예수를 걸었고, 재무적 투자자도 6개월~1년의 보호예수를 설정하였습니다. 구주매출 없이 신주발행만 한점은 좋지만, 유통가능물량이 40%에 육박하여 상장후 매물부담이 크다는 점은 악재입니다. 그러나 최근에 전고점을 돌파하는 상한가가 나오면서 시장에서는 매물부담 보다는 2차전지 시장의 성장성에 더 큰 비중을 두고 있는 상황입니다.

2. 지나친 매출편중입니다. 삼성SDI의 매출이 70%에 육박하고 있으며, 이는 리스크로 언급되고 있습니다. LG에너지솔루션의 매출 비중은 9%, SK온에서의 매출비중은 6%입니다.

재무를 살펴보겠습니다. 매출은 지속적으로 우상향하고 있으며, 영업이익률은 놀라운 수준입니다. 2021년 기준으로 20%가 넘습니다. 부채비율은 상장전 112%였으니 상장후 일부 채무를 상환하면 부채비율이 더욱 낮아져 더 안정적인 경영이 가능해집니다

최근 거래량이 급증하면서 신고가를 돌파하였습니다. 최근 미국의 상황과 더불어 2차전지의 분위기가 좋습니다.

'주식정보' 카테고리의 다른 글

| 9년만의 방한 빌게이츠, 게이츠 재단과 SK바이오사이언스 어떤 인연? 방한 이후 주가 움직임 예상 (0) | 2022.08.15 |

|---|---|

| 5G 광섬유 대장주 대한광통신 국내유일 전공정 수직계열화 생산1위 바이든 인프라투자법안 수혜주 (2) | 2022.08.14 |

| 쏘카관련주 캠시스 52주신고가 초소형전기트럭 구독경제 신사업 (0) | 2022.08.10 |

| 신규 로봇관련주 케이피에프 실적과 테마가 있는 종목 에스비비테크 모회사 (1) | 2022.08.07 |

| 인플레이션감축법안 태양광 관련주 업계현황 (0) | 2022.08.03 |